作者:Greg Cipolaro,NYDIG 全球研究主管

编译:WEEX Exchange

阅读提要:

Visa 稳定币战略扩张对支付的影响

稳定币已成为区块链杀手级应用之一,其交易量已接近万事达卡

行业注重基础设施和提供交易供给,但增加交易需求也是必要的

上周,Visa 宣布与商家收单机构 Worldpay 和 Nuvei 合作,在 Solana 链上使用 USD Coin (USDC) 稳定币结算商家付款,引起了轰动。这一激动人心的进展建立在 Visa 在数字货币领域持续努力的基础上,使他们能够使用 USDC 稳定币与发行方和收单方合作伙伴进行支付结算,尽管目前还处于试点阶段。Visa 之前依赖在以太坊网络上发行的 USDC,现在已经扩展到了包括在 Solana 上发行的 USDC。

稳定币的规模和种类

毫无疑问,稳定币这种与美元(USD)价值密切相关的数字资产已成为区块链技术最重要的应用之一。目前稳定币的总市值达到惊人的 1244 亿美元,其中大部分是 Tether (USDT) 和 USDC 等链下储备型资产。此外,还有一小部分过度抵押的链上储备型稳定币,例如 Dai (DAI),以及一小部分抵押不足的算法稳定币,例如 Frax (FRAX)。尽管历史上颇有争议,Tether 仍然主导着稳定币市场,约占该行业总市值的 2/3。

乍一看,集中发行的美元替代品似乎与创建第一个数字资产——比特币背后的精神背道而驰,比特币是一种固定供应资产,它的创建是为了消除对金融中介机构的依赖。而大多数稳定币(链下储备形式)依赖于中央发行人,因为它们模仿美元,继承了与美元相同的经济、社会和治理特征。

最初,许多稳定币是作为单一网络上的单一资产(Omni/比特币 USDT、以太坊 USDC),如今大多数「稳定币」是跨越多个网络的独特数字资产的集合,比如,USDC 有 13 种,USDT 有 15 种。(编者注:实际上据 WEEX 统计,目前 Tether 已在 18 条区块链或协议上铸造 USDT,包括:Bitcoin、Ethereum、OKT Chain、BNB Chain、Polygon、TRON、Cosmos Hub、Klaytn、Arbitrum One、OP Mainnet、Linea、Polygon zkEVM、zkSync Era、StarkNet、Ethereum PoW、Avalanche-C、Ethereum Fair、Ethereum Classic;而 USDC 已在 19 条链或协议上铸造,相比 USDT 多了个 Ronin。)

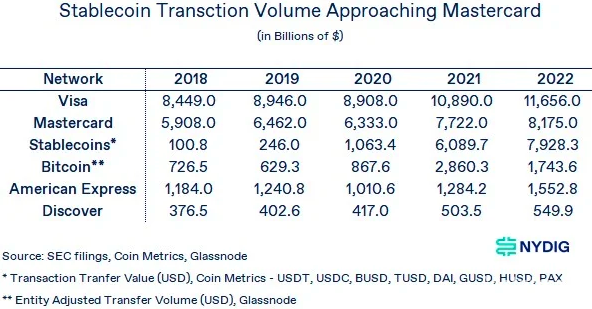

稳定币交易量快赶上万事达卡

尽管存在中心化的诟病,并没有阻碍稳定币的受欢迎程度。这清楚地表明了对「链上美元」的需求不断增长,无论是作为可靠的价值存储、便捷的交换媒介,还是作为各种资产交易中的报价货币(例如 BTCUSDT) 。事实上,稳定币已经受到非常广泛的欢迎,其总交易量现已超过比特币,甚至即将超过第二大信用卡网络——万事达卡(编者注:2022 年万事达卡交易额为 8.175 万亿美元,稳定币交易额为 7.928 万亿美元)。我们承认这样一对一地进行比较可能不太恰当,但它为我们提供了有价值的见解。

值得注意的是,信用卡网络的交易量主要是支付,而稳定币和比特币可用于包括支付在内的一系列金融应用,但具体比例难以确定。

图:稳定币交易量接近万事达卡(单位:$10亿)

交易的供应和需求应当并重

退后一步,着眼加密行业技术进步的大局,很明显,重点在于扩大用户交易的可用性。各种二层技术,例如 rollup、应用链、分片和侧链,以及更快的第一层区块链(例如 Solana 和闪电网络),都在开拓创新,使得加密货币更快、更具成本效益。

Visa 对 Solana 上 USDC 的支持特别值得关注是因为,尽管偶尔会出现区块链中断,但 Solana 的创建目的是在单个链上提供高速且低成本的交易。然而,这就引出了一个问题:行业在重视交易供给的同时,是否应该同样重视交易需求?对于该行业的创业公司而言,卓有成效的战略可能涉及关注一些现有技术无法充分提供的功能。比特币协议本质上提供了用户想要的许多功能,因为它旨在消除中介机构。这本质上使得在该行业建立长久的公司成为一项挑战。

加密货币有可能追随互联网的脚步,更快的速度和广泛的可接入性开辟了新的、以前难以想象的可能性。就像我们在拨号上网时代可以想象通过互联网看电视,但绝不可能想到像 Uber、Twitch 这样的服务,或者社交媒体的广泛影响力。正是这些意想不到的机会让未来真正令人兴奋。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮