虽然暴利的背后存在着机会,但是最多的还是镰刀。严重被高估的价值,到最后无一例外,都是一地鸡毛!

ZT交易所大家还记得吗?之前熊大也曝光过,ZT交易所因上线空气币,割完韭菜无缘无故下架代币,然后撇清关系,被投资者报案维权,后ZT交易所挂名CEO李某也被警方带走调查。这个消息当时还是熊大一手消息,后来因为一些原因,文章被删除了。相信ZT交易所的有多坑玩过的都知道。

现在牛市来了,所以的币都在疯涨,看着满账户全是U,不知从何下手,本想着回调个30%好上车,等来的又是翻倍,真的是认识不足,错过了太多太多,是不是你也是其中一个。

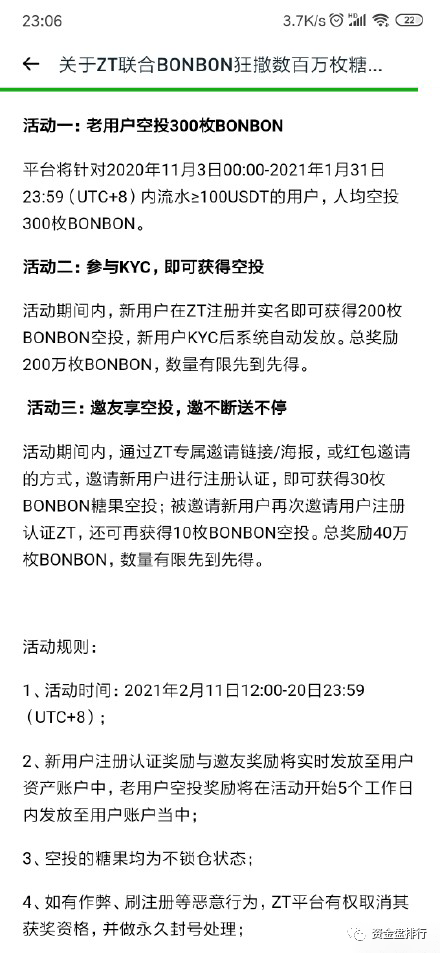

牛市来了,有些之前的野鸡交易所也坐不住了,ZT交易所就是其中之一,现在学了一招。空投糖果来吸引流量,随便发行个代币就随意定价让用户来撸,拉人头还可以获得更多的糖果,其实就是变相的拉人头,吸引投资者来投资,你以为撸了就能提现,你想多了,看看前段时间曝光的D网就知道,500个币分100期释放,每期5个还需要条件限制,能让你们直接撸那是不可能的。当你发现其中的套路,其实ZT扩大知名度,其目的也达到了。

这个方法确实有效,确实吸引大量的人来撸,但是你想想,ZT交易所有啥,CEO在圈内有名?还是ZT是老所?一个频繁上线空气币割韭菜的交易所,又想靠着牛市来割一波。

群

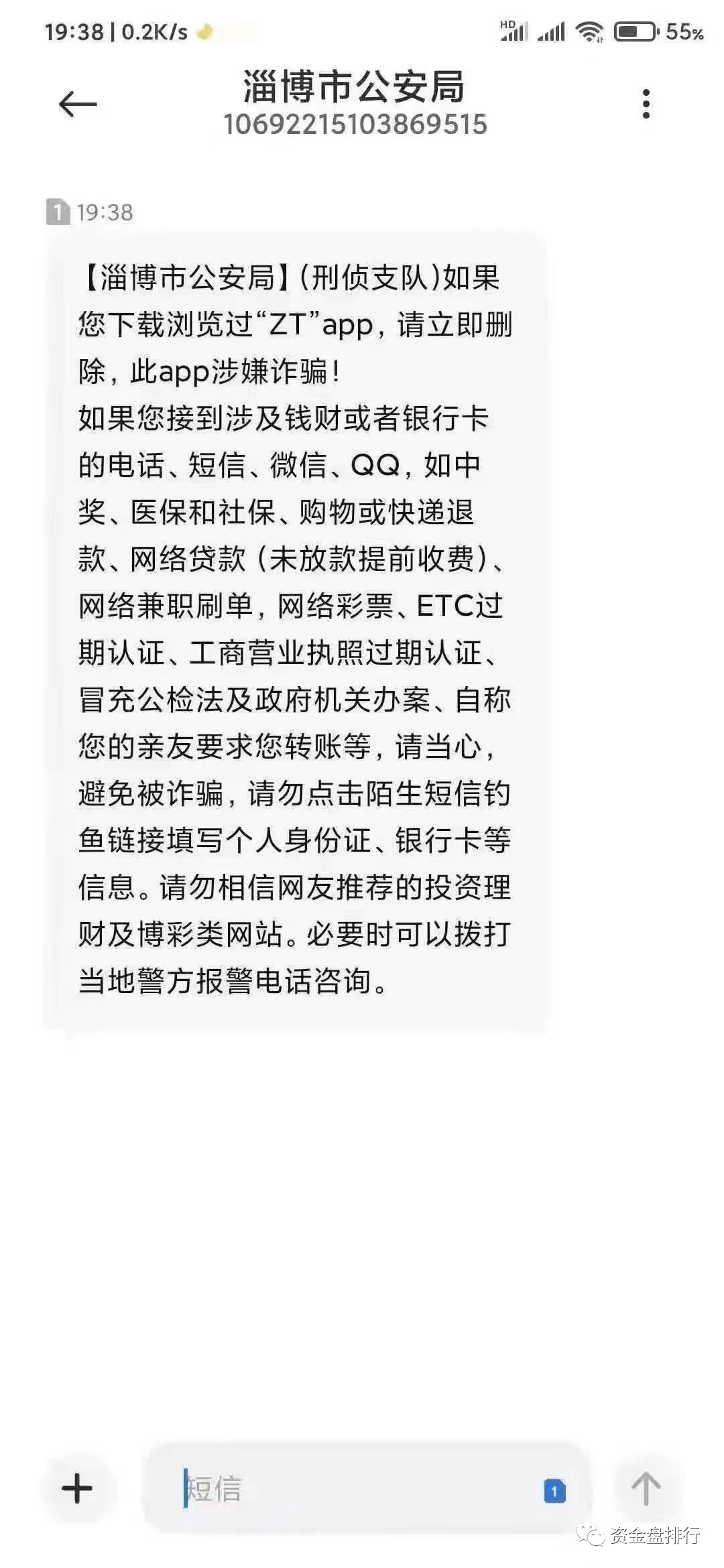

当你们还在撸糖果时,其实警方早就发现猫腻,还特意发信息提醒投资者称ZTapp涉嫌诈骗,提醒立即删除。你说去三大所交易不好吗?这种野鸡所去撸啥,小心把自己撸进去。

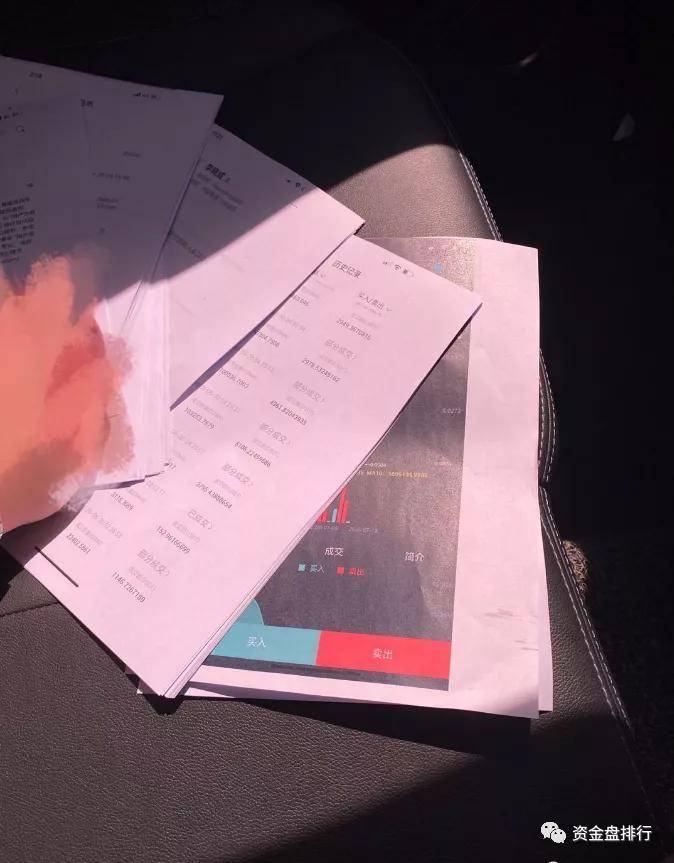

现在警方都做出提醒了,投资者还是要注意,撸就撸了,但是如果让你们充钱千万不要充,否则你们就会像下面这些维权者一样,无缘无故随意下架几十个币种,还没任何理由,然后受害者只能打印流水记录等维权,钱还拿不回来。

在给大家说一遍ZT交易所惯用的割韭菜手段,串通项目方收割完就下架代币。首先会跟项目方对接好,收完上币费后确认好细节,包括上币时间,开放充提的时间,做市账户等等。然后就是开放交易,让项目方能带人进来进行收割。接下来市值维护一段时间,再挑个没人注意的时间点将代币下架。完成一波收割接着下一个。

ZT交易所的明面的CEO陈大老板,其实有很多黑历史,大家去查查就可以查到,小心钱没撸到,让ZT把你撸了,小心点,要不下一个维权的就是你。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:Metatrend元潮

Comments(2)

没听说过这个交易所

buy priligy 30 mg x 10 pill I will continue to be a loyal customer to BD for their service and commitment to quality products