都知道孙宇晨收购火必后进行了人员大换血。李林时代把权力给到了CEO朱桦,但是随着孙宇晨收购火币而离开,朱桦在的时候可以说是权力之争盛行。朱桦上位之后,开始整顿火币,开除了一批火币的中流砥柱。

可是在整顿完以后,火币的混乱局面并没有多少改变,更是出现了以权谋私的情况,上币存在大量老鼠仓,让火币的口碑每况愈下。

究其根本原因还是利益关系的错综复杂导致的,新CEO也是打造自己的圈子来稳固地位,但是业务开展却是没有太多进展,这就造成了拉帮结派,把公司利益当做自己的利益,这也是大多数公司的情况。

所以孙宇晨上来以后,本身需要出海,辞退了大部分人员,李林时代的大部分员工离职了,也是担心监管影响自身。

而一些留下的自然而然成为了晋升的那些人,而这次上任的火必新CEO就是这么一位,此人之前是跟随朱桦的COOROCKY赵,朱桦一手提拔起来的,这次也算是暗渡陈仓吧。

送走了上任主子,自己得以上位,是不是很像宫斗,我嘴上说着离职,其实已经跟新主人搭上关系了。

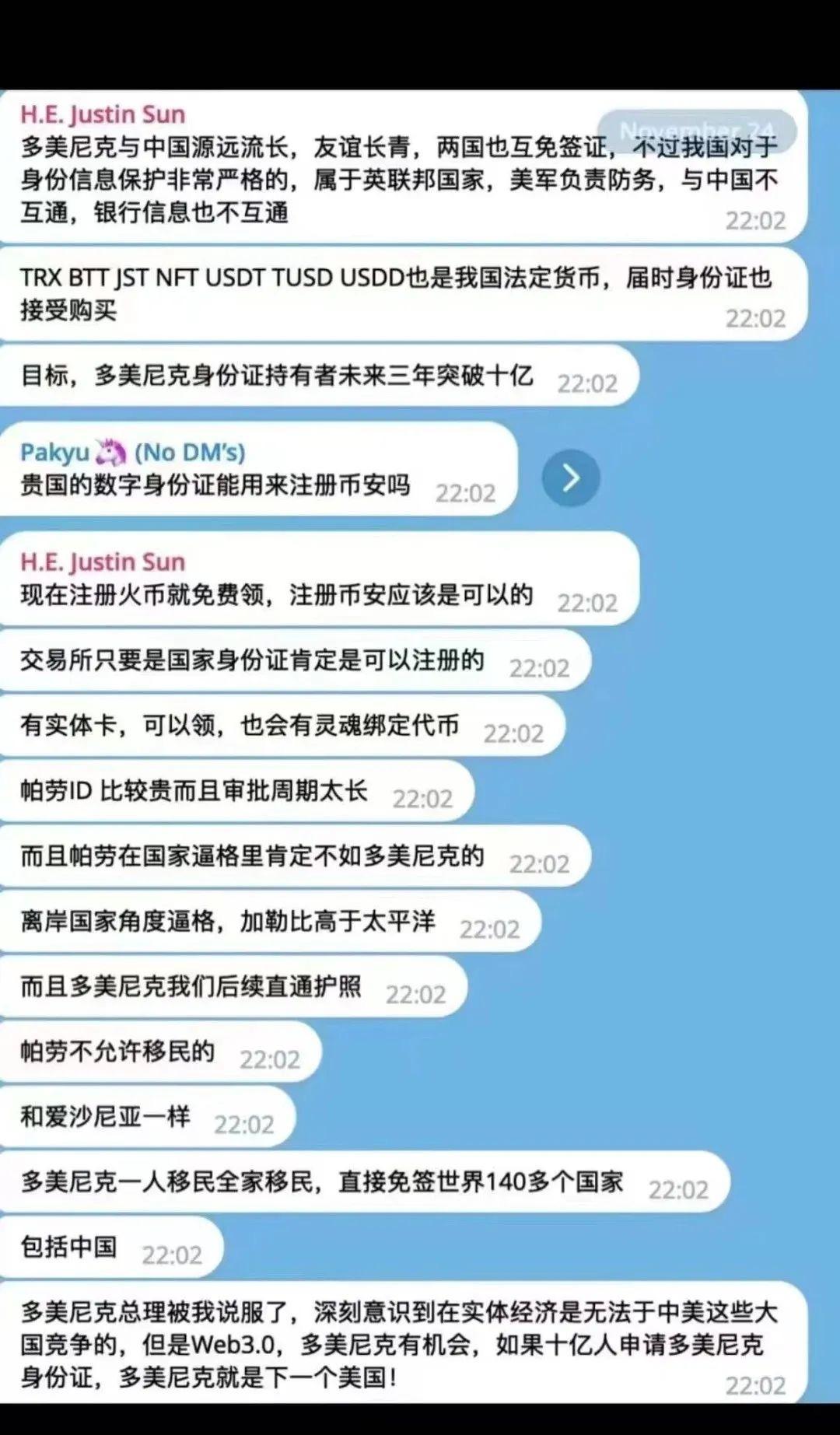

有了新CEO,这也得给用户个新身份,不然大陆市场怎么打开,正所谓艺高人胆大,孙割直接给大陆用户谋取了个多米尼克身份。

等于彻底对大陆用户敞开了大门,现在注册直接就是可以大陆用户认证,一切畅通无阻。

不得不说孙宇晨还是有办法呀,这些小岛国完全被孙宇晨掌控,这地位无敌了,现在也不难理解这WTO大使身份是怎么获取了,绝对的钞能力。

所以现在活跃在西方区块链行业的华人面孔就是孙宇晨和CZ了,算是东方加密势力的代表,未来这两个会在行业影响力越来越大。

特别是CZ,经历FTX破产之后名声大噪,成为全球关注的焦点,一条推特就能左右整个行情,更是成为行业垄断者。

没错,现在行业的大佬只有CZ一个人了,不得不说这太骚气了,CZ一人垄断了整个行业。

而现在CZ更要一个人拯救整个行业,CZ拿出10亿美金成立行业复苏基金。

就是我看了下这10亿美金的复苏基本构成,有点像SBF抵押贷款,抵押的都是自己发行的代币FTT。10亿美金资金主要由BNB构成,其中BNB占了几乎一半,大约是3.67亿美元,而剩余的BUSD占了32%,大约是3亿美元,其中的BTC最少,约为2.7亿美元。

也就是说,这波资金的资产总值要根据BNB来产生较大波动,如果CZ像SBF一样玩老鼠仓,那么这笔行业资金就是挂虚头,这笔资金的流动和价值全靠CZ的心情存在。

自从CZ吹哨FTX以后,俨然一副吹哨人,行业救世主的形象存在,质疑这个质疑那个。最后质疑到灰度和coinbase身上了,灰度基金作为一只加密基金,就像前面说的是不存在这类问题。

这是要把Coinbase也干倒的节奏,先是FTX,那是FTX自己作的挪用用户资产,确实不应该。但是Coinbase作为一家上市公司,对于财务的审核是特别严格的,质疑Coinbase存款余额不足60万。

CZ这是当吹哨人有点上瘾了,再把Coinbase干倒那就宇宙无敌了。

但是这次好像吃了闭门羹,Coinbase的CEO也出来回应,这个时候CZ赶紧出来澄清,删除了推文,跟没事人一样。

难道真的可以就这么没有依据的去吹哨吗?事后发一句“Let’s work together to improve transparency in the industry”!这太可怕了吧,制造恐慌这么容易,散户怎么办?这就没事了吗?散户损失算谁的?

真的是应了那句话,造谣一张嘴,辟谣跑断腿。Coinbase的CEO和官方账号先后出来辟谣,还提供了持有200万枚比特币的证据,这才让CZ闭嘴,不然这次Coinbase又危险了。

打着替天行道之事,做的确实打击竞争对手的事,这不是商业行为,这有点下作了。行业需要百花齐放百家争鸣,而不是一家独大垄断行业,散户的选择性没了,行业就成为了一潭死水,对行业不是好事。

如果真的像拯救币圈,复苏行业,应该多为行业发生,多想下自己的用户,不是反复的摩擦收割韭菜,韭菜也需要休养生息。

经历了LUNA爆雷、三箭破产、FTX破产这一系列的打击,多少人倾家荡产,这不是天灾这是人祸。

本文转载自 币看财经 ,文章内容仅供参考,不构成投资建议,不代表 Metatrend元潮 立场。